Arama

+

-

0

MALİ RAPOR HAZIRLAMA KILAVUZU

TEYDEB tarafından yürütülen Destek Programları kapsamında desteklenen projelerin harcama ve giderlerinin belgelendirilmesi, ödenmesi, transfer ödemesi (ön ödeme) ile ilgili başvuru, değerlendirme ve mahsuplaşma kuralları, mali raporun ve gider formlarının kurum/kuruluş tarafından hazırlanması ile hazırlanan mali raporun ve gider formlarının mali müşavir tarafından inceleme, değerlendirme ve denetimi, Mali Müşavirlik Proje Harcamaları Değerlendirme Raporunun (AGY500/MM Raporu) hazırlanması, MM Raporunun ve gider formlarının TÜBİTAK’a gönderilmesi, MM Raporu ve gider formlarının TÜBİTAK tarafından denetimi ve diğer mali hususlara yönelik kurallar Mali Rapor Hazırlama Kılavuzunda açıklanmıştır.

Document

GİDER FORMLARI

TEYDEB tarafından yürütülen Destek Programları kapsamında desteklenen projelerin dönemsel harcama ve giderleri kuruluşlar tarafından gider formları ile TÜBİTAK’a beyan edilecektir. Destek programı ve çağrılara ait gider formları aşağıda yer almaktadır. Projenin desteklendiği programa veya çağrıya ait gider formlarının kullanılması gerekmektedir. Gider Formları, asgari ücret değişikliğine bağlı olarak her yıl güncellendiği için güncel gider formları kullanılmalıdır. (Excel formatında hazırlanan gider formlarında herhangi bir değişiklik yapılmamalıdır. Ayrıca Gider Formları Excel 2016 Türkçe ve üstü sürümler kullanılarak doldurulmalıdır.)

Dönem Ödemeleri

Desteklenen projeler kapsamında ödemelerin yapılabilmesi için "Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu", "Tahsilat Genel Tebliği" ve "Uygulama Esasları" gereği kuruluşun vergi borcunun ve SGK prim borcunun bulunmaması gerekmektedir.

SGK borç sorgulaması için kuruluşlar tarafından e-borcu yoktur aktivasyonu bağlı bulunduğu Sosyal Güvenlik merkezine yaptırılmalıdır.

Destek ödemeleri için vergi borcu ve SGK prim borç sorgulamaları TÜBİTAK tarafından yapılmaktadır. Vergi borcu ve SGK prim borcunun olmaması halinde TÜBİTAK’a borcun olmadığına dair belge gönderilmeyecektir.

Kuruluşların Vergi borcu ve/veya SGK Prim Borcu bulunması halinde destek ödemeleri Vergi ve/veya SGK Borcuna mahsup edilebilmektedir.

Kuruluşların Vergi borcu ve/veya SGK Prim Borcunun yapılandırılmış/taksitlendirilmiş olması halinde ödeme aşamasında vergi dairesi/SGK’dan yazı alınarak TÜBİTAK’a gönderilmesi gerekmektedir.

Document

Document

Document

Document

Document

Document

Temlikname

İlgili destek programının mevzuatında yer alması halinde, kuruluşun desteklenen projesinde dönemsel destek tutarı olarak hak etmiş olduğu alacağı üçüncü kişi veya kurum/kuruluşlara olan borçlarının tasfiyesi amacıyla kuruluşun talebi olması halinde temlik edilebilir. Temliknamenin aşağıda belirtilen örneğe ve biçime uygun olarak noter onaylı düzenlenmesi zorunludur.

Document

Document

Document

HAKEM-İZLEYİCİ ÜCRETLERİ

TEYDEB tarafından yürütülen destek programlarının başvuru ve izleme süreçlerinde görev alan hakem ve izleyicilere TÜBİTAK tarafından belirlenen ücretler ödenmektedir.

Document

Document

Pre-Payment

Pre-payment will be made to TTOs, TDZs and RIs up to 20% of their total commitment amount to the Fund in order to meet their cash requirement. As guarantee, a letter of guarantee issued by banks and financial institutions should be brought up to 25% more than the prepayment requested.

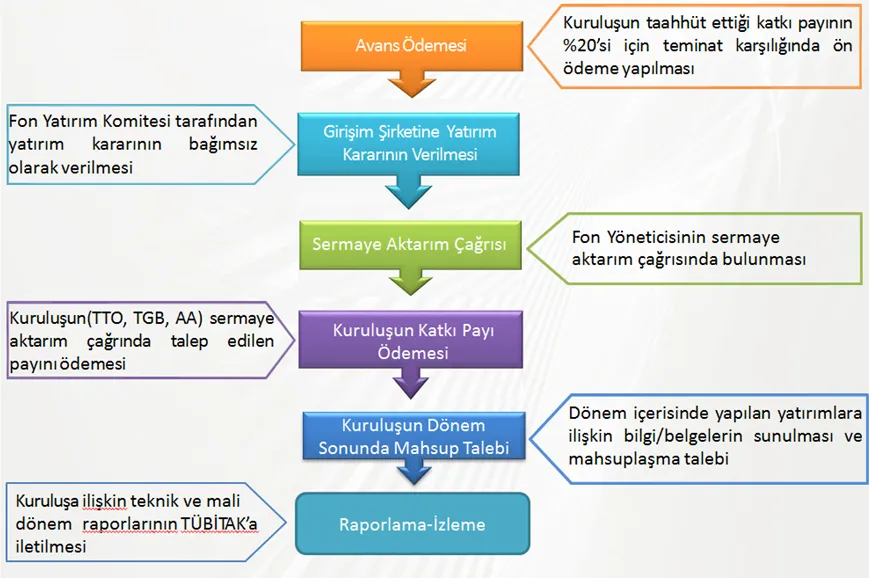

Ön Ödeme

Program kapsamında desteklerin harcama sonrası yapılması esas olmakla birlikte; TTO, TGB ve AA’nın talep etmesi durumunda ilgili kuruluşun fona taahhüt ettiği tutarın %20’sini geçmeyecek şekilde teminat karşılığı ön ödeme yapılabilir.

Teminat olarak, talep edilen ön ödemenin %25 fazlası kadar bankalar ve finans kurumları tarafından düzenlenmiş süresiz teminat mektubu getirilir.

TÜBİTAK Destek Süreci

Image